在一个既缺乏多元创意和内容叙事能力,又缺乏渠道拓展和技术研发能力的时尚行业,“无敌神话”或许已经越来越站不住脚了。

就连牛仔这一跨越不同性别、年龄、阶层的经典时尚品类也不例外。 在跨越时间周期的市场演变中,“经典”也需要居安思危、与时俱进。

Euromonitor的数据显示,过去5年美国牛仔裤销量下降了11%。 由于疫情期间供应链中断以及通货膨胀的持续影响,与全棉服装的数据相比,中国牛仔服装出口在美国市场的份额从几年前的25%下降到2021年底的25%。 10%。

Coresight Research估计,到2023年,牛仔布在美国服装市场的份额将从之前的5.5%降至4.5%。

其中,著名牛仔裤制造商李维斯(Levi’s)在疫情之初的2020年一度亏损25亿美元,其母公司李维斯(Levi Strauss)市值回落至约55亿美元(2019年巅峰时)。市值触及86.4亿美元),导致公司多次下调业绩预期,股价一度出现闪崩。

优衣库母公司迅销旗下的美国牛仔品牌J Brand频频传出业绩不及预期,母公司实施裁员及重大改革举措; 不仅如此,Lee、Wranger、Guess Brands等经典牛仔品牌也不约而同地经历着自己的低迷期。 破产、被出售、业绩下滑等负面消息始终围绕着这些牛仔品牌。

总体来看,牛仔服装在时尚消费市场中仍然占据着巨大的比重,但销量和出口的变化,以及市场的两极分化,着实给这一经典品类敲响了警钟。 对于一直受益于牛仔服装、经典品类的时尚品牌来说,这一点更值得警惕。

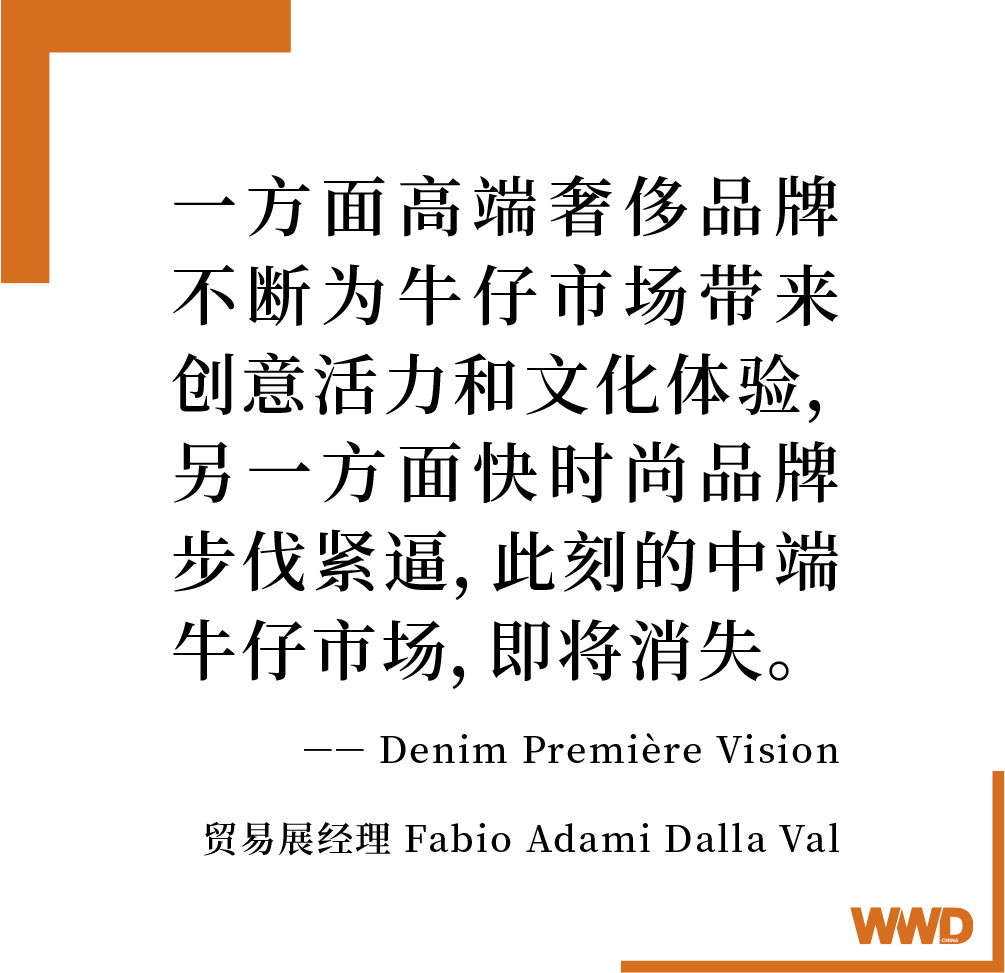

值得注意的是,在近期举行的Denim Première Vision贸易展上,多位业内人士表示,牛仔布市场目前呈现两极分化的局面。 Denim Première Vision 贸易展经理 Fabio Adami Dalla Val 告诉 WWD:“我看到两个不同的集群主导着市场。 一方面,高端奢侈品牌不断为牛仔市场带来高端品质保证、创意能量、文化体验; 一方面,快时尚品牌紧随其后,中档牛仔市场即将消失。 在快时尚品牌和奢侈品牌的冲击下,他们很难跟上行业新的创新生产周期和效率。”

此外,有业内人士表示,牛仔裤销量持续下滑的首要原因是人们认为牛仔裤是实用商品而不是时尚产品。 58.5%的受访者表示,他们购买牛仔裤的主要动机是为了更换衣柜里的破旧牛仔裤。

Fabio Adami Dalla Val进一步向WWD指出,“售价80至100欧元的中端市场牛仔裤品牌将受到最大影响,两极分化将更加严重。”

不难看出,高端市场最主要的是奢侈品牌,它们正在不断蚕食原本由那些经典品牌占据的中档牛仔市场。 他们通过创新的技术实力和文化管理理念,向忠实的消费群体展示了对牛仔品类的全新认识,同时将牛仔成衣系列定价在相对实惠的价格区间,吸引了一些消费者的关注。囊中羞涩的消费者慢慢走近奢侈品领域。

Loro Piana,一个被誉为“老钱专属”的品牌,一直在技术上努力,打造舒适奢华的服装面料体验。 今年11月,推出首款牛仔面料CashDenim。 顾名思义,它是由牛仔布和羊绒制成的,这是常见的。 在牛仔牛仔布中加入羊绒后,也为牛仔布的经典面料注入了更加舒适的穿着风格和品牌体验。

法国奢侈品牌Chanel收购的意大利高端牛仔服装制造商FashionArt也是Chanel的长期牛仔供应商。 这是香奈儿在牛仔面料领域的首次投资。 FashionArt创始人Andrea Rambaldi在一份公开声明中表示,“香奈儿在其系列中越来越多地使用牛仔面料,此次收购是一个自然而然的举动。” 此次收购证实了这家奢侈品巨头在高端牛仔布市场的持续扩张。 决心。

奢侈品牌对牛仔文化叙事的传承与创新,也是中档牛仔市场面临的激烈竞争。 今年10月底,Moschino首次推出“M05CH1N0 Jeans”系列女装成衣及配饰,灵感源自牛仔文化、历史和传统。 该系列是Moschino品牌创始人Franco Moschino于1986年推出的Moschino Jeans系列的重新诠释。 通过新的设计和生产方式定义牛仔布的特性,捕捉牛仔文化和历史的经典精神。 该系列向标志性的品牌价值观致敬:俏皮的讽刺和文化图像作为艺术评论。

同样不容忽视的是来自快时尚的竞争,快速反馈市场,以及供应链的效率优势,以低廉的价格、层出不穷的款式,俘获了一大批追求性价比的牛仔消费者。

Zara、优衣库等快时尚零售商不断为喜好变化、追求变化趋势、充满“时尚虚荣心”的Z时代提供新的牛仔款式。 他们有强烈的社交需求,获得的性价比较低。 只需200-500元,就能轻松改变你的时尚属性。

当中档牛仔品牌面临沉重压力时,作为最具代表性和市场认可度的牛仔品牌,也开始尝试反思和转型。

例如,李维斯的母公司Levi Strauss & Co.就曾尝试进军瑜伽服领域,并于去年正式收购了洛杉矶瑜伽服制造商Beyond Yoga; 牛仔品牌Lee Jeans近期首次将产品拓展至鞋类领域,推出男士、休闲鞋以及女士和儿童运动鞋的全新系列。

众所周知,无论牛仔制造商在营销和设计上如何努力创新,都无法避免环保压力。 牛仔布行业使用大量的水、化学品、电力和其他形式的能源。 据绿色和平组织称,每年生产20亿条牛仔裤需要170万吨化学品,每条牛仔裤消耗多达7000升水。 消费者对牛仔裤的“心理阴影”也在扩大。

因此,经典牛仔品牌也在困境中积极尝试通过研发和设计创新来弥合时尚与社会责任之间的差距,以解决其长期存在的发展瓶颈。

美国牛仔品牌Frame此前推出了名为“Pure”的可持续系列,其特点是在生产过程中几乎不使用水; DTC品牌Everlane与越南工厂Saitex合作,在生产制造用水的牛仔裤时使用98%可回收材料,利用空气自然干燥牛仔布,将多余的牛仔布废料转化为环保建筑材料,减少资源浪费; Everlane、Outerknown、Warp Weft 和 Taylor Stitch 等小众品牌已开始采用可持续方法生产牛仔裤。

Levi’s推出了口号“Buy Better, Wear Longer”(买更好,穿更长)。 这句话传达了微妙的品牌价值信息。 一方面,消费者购买牛仔产品是一项可持续的举措。 另一方面,也强调了Levi’s牛仔服装的品质保证。

土耳其牛仔布供应商Calik Denim副总经理Calik Denim表示,尽管2023年不会是轻松的一年,但该公司的收入预计将达到2.09亿美元。 “公司做出了正确的决定,能够可持续地成为我们的(保护伞)),我们继续加大对循环经济的投入。”

Calik Denim 启动了一项计划,支持土耳其农民种植再生棉花的承诺,支持他们的投资和风险,这将使工厂完全在土耳其本地采购棉花。 Calik Denim 还进一步践行可持续发展理念,推出采用专利技术纺纱和加工的 B210 牛仔布。 该技术可确保牛仔布在无氧环境下210天内生物降解率达到99.38%。 如果牛仔布经过处理、石洗或漂白,降解速度会更快。

据Statista数据显示,2020年全球牛仔布市场价值为218亿美元,预计到2026年将增至260亿美元以上。作为牛仔布行业中最有价值的品类,牛仔裤的全球零售额预计将达到约718亿美元。

业内人士预计,疫情后经济的复苏,购买力的提升,可支配收入水平的提高,牛仔裤对体型的包容性,以及牛仔市场可持续发展的进一步推进,将极大推动牛仔布市场的扩张。牛仔裤市场。 WWD

撰稿:耿露西

编辑阿尔塔

图片来源品牌及网络