中国线上奢侈品消费增长空间大

奢侈品是各行业顶级产品的集合。 主要特点是高价格、高质量、高品位,囊括了众多行业的顶级产品。 全球奢侈品消费市场持续扩大,中国消费者是全球奢侈品市场的主要驱动力之一。

中国的奢侈品消费已经占到全球奢侈品消费的三分之一以上,对全球奢侈品消费增长做出了巨大贡献。 2020年在疫情影响下,中国奢侈品行业呈现消费回流、本土化趋势,线上奢侈品消费增长空间较大。

一、奢侈品行业发展现状分析

——产业链全景

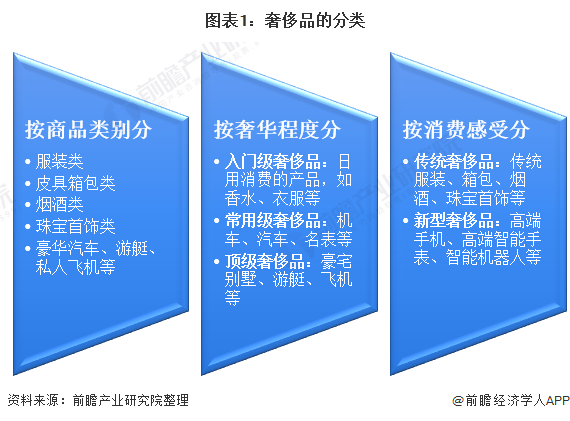

奢侈品(Luxury)在国际上被定义为“一种超出人们生存和发展需要范围,具有独特性、稀有性、珍稀性的消费品”。 对于奢侈品的分类,目前有按商品类别分类、按奢华程度分类、按消费体验分类。

按商品类别分类是目前最主流的分类方法; 按豪华程度可分为入门级奢侈品、普通级奢侈品和顶级奢侈品; 根据消费体验,可分为传统奢侈品和新奢侈品。

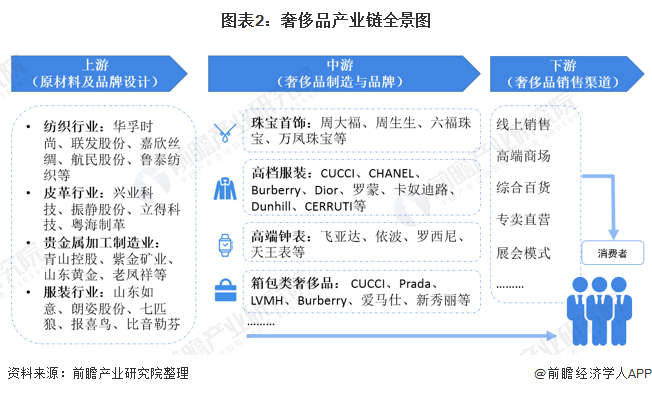

自“品牌”概念提出以来,奢侈品行业就开始了它的发展历程。 奢侈品产业链涵盖上游原材料供应、设计、初加工等产业; 中游是奢侈品的制造环节,涵盖时尚、珠宝、配饰、游艇、化妆品等各个行业的顶级品牌和产品。

下游是奢侈品的销售环节。 目前主流的销售方式有高档商场专柜、一般百货专柜、直营店、展销等模式。

2)全球奢侈品行业市场规模:中国消费者引领全球增长

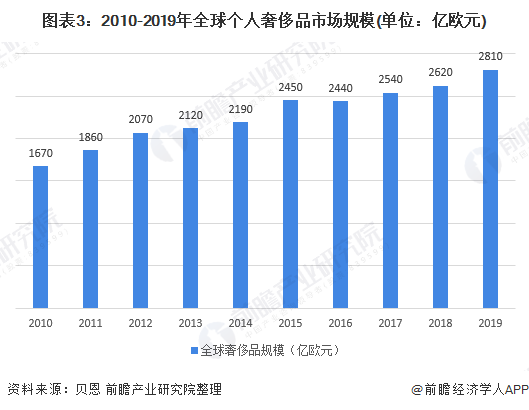

贝恩公司与意大利奢侈品行业协会Fondazione Altagamma联合发布的《2019年全球奢侈品行业研究报告(秋季版)》数据显示,在全球地缘政治不确定性增加、经济衰退担忧加剧的环境下,奢侈品行业仍生长。

2019年,全球奢侈品市场(包括奢侈品和奢侈体验)的整体销售额增长了4%(按固定汇率计算),达到1.3万亿欧元。 其中,作为核心部分的个人奢侈品市场也增长了4%(按固定汇率计算),达到2810亿欧元。

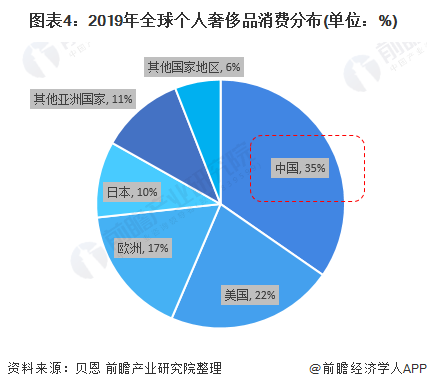

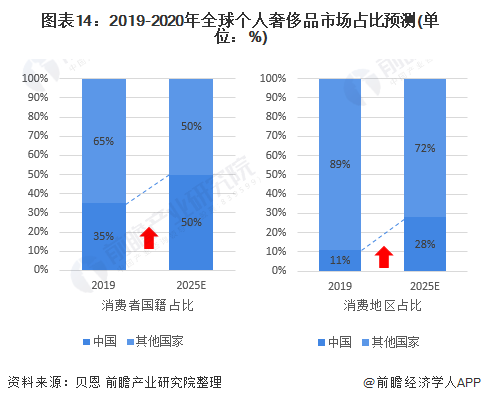

根据贝恩公司和意大利奢侈品行业协会Fondazione Altagamma发布的数据,2019年中国消费者占全球个人奢侈品消费总额的35%,较2018年提升2个百分点,位居第一。 美国在区域奢侈品消费中排名第二,2019年占比为22%,欧洲排名全球第三,市场消费占比为17%。

3)中国奢侈品行业市场规模:海外消费远高于国内

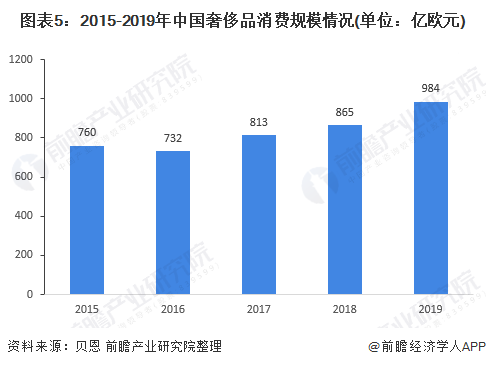

中国消费者是全球奢侈品市场的主要驱动力之一,其在全球市场的消费份额持续增长,2018年为33%,2019年为35%。从消费规模来看,尽管有所下降2016年快速增长至2017年813亿欧元,同比增长11.04%;

2018年,中国奢侈品消费为865亿欧元,同比增长6.37%,约占全球奢侈品消费的33%。 2019年,中国奢侈品消费约为984亿欧元。

注:消费规模指华人在全球范围内购买奢侈品的总量,包括境外购买力。

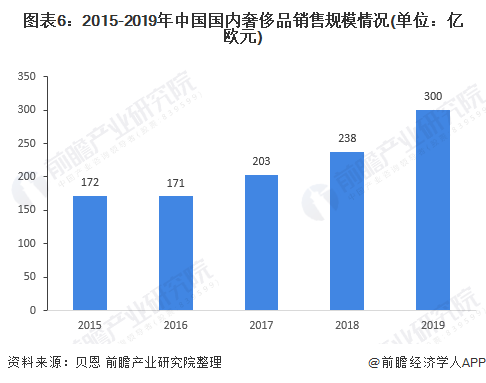

尽管我国奢侈品消费能力已跃居世界前列,但海外消费仍是主体。 尽管国内消费占奢侈品消费总量的比重不断提升,但仍不足三分之一。 中国消费者在国内市场的海外消费要多得多。

2019年,我国奢侈品国内销售额约为300亿欧元,同比增长26%。 2020年在疫情影响下,海外消费受挫,奢侈品行业消费回归本土市场。 国内线下专柜/品牌店成为奢侈品的主战场,将进一步扩大奢侈品在中国的销售规模。 疫情缓和以来,奢侈品“报复性”消费刺激反弹,上海、广州等多家奢侈品牌门店均创下历史单日最高销售记录。

注:销售规模指仅在中国销售的奢侈品总量。

2、奢侈品行业市场竞争格局分析

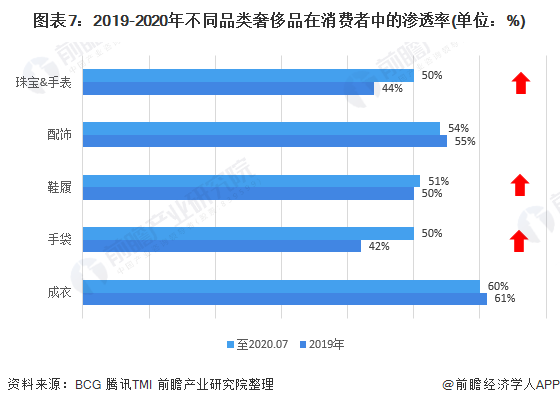

——细分产品竞争格局分析:手袋、珠宝/手表渗透率大幅提升

从不同品类奢侈品在消费者中的渗透率来看,2019年成衣渗透率排名第一,渗透率为61%; 配饰和鞋履紧随其后,2019年渗透率分别为55%和50%。 2020年,受疫情影响,消费者社交场合减少,对时装、成衣的购买略有下降,渗透率降至60%;

同时,疫情影响了消费者的收入预期。 在购买奢侈品时,消费者更倾向于购买经典的反周期手袋或具有良好保值性能的珠宝/手表。 2020年手袋、珠宝/手表等奢侈品渗透率提升至50%。

2)品牌竞争格局分析:集团化经营、地域分布特征明显

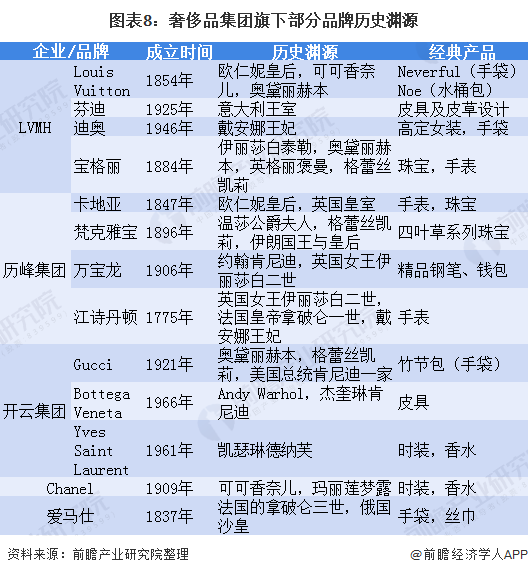

大部分奢侈品都是以集团形式经营的欧洲老牌金钱公司。 老牌匠人品牌逐步商业化后,收购品牌形成矩阵,集团化经营; 奢侈品集团业务专注于箱包和皮具、服装和眼镜、珠宝和钟表、书写工具和化妆品。 护肤品、酒类等精品零售。

从奢侈品集团的发展来看,从19世纪到20世纪初,第一批当代法国奢侈品牌(路易威登、卡地亚、爱马仕等)——1990年代,奢侈品牌开始向全球扩张,集团化趋势开始显现。 1987-1988年前后,LVMH、历峰集团、蒂芙尼相继上市,行业品牌并购进程加速。

从企业排名来看,德勤《2019全球奢侈品企业100强榜单》显示,LVMH、雅诗兰黛、历峰集团位列前三,开云集团超越陆逊梯卡集团排名第四,以及公布财报的香奈儿第一次,排名第六。

进入前十名的还有欧莱雅高档化妆品部、斯沃琪集团、周大福和 PVH。 这100家奢侈品企业2017财年的奢侈品销售额为2466.64亿美元,其中前十名奢侈品销售额合计1189.09亿美元,占前100家企业的48.2%。

奢侈品百强企业中,服装鞋类企业38家,珠宝钟表企业32家,化妆品香水企业11家,多元化奢侈品企业10家,箱包配饰企业9家。 上榜企业总部主要位于欧美,但最大的市场来自亚洲。 中国(含香港)共有9家企业上榜。

注:1)排名根据各公司截至2018年6月前的2017财年奢侈品营业额编制,表格为各集团/公司2019年的销售数据。2)Luxottica数据为2018年. 该集团于2019年3月被EssilorLuxottica收购。

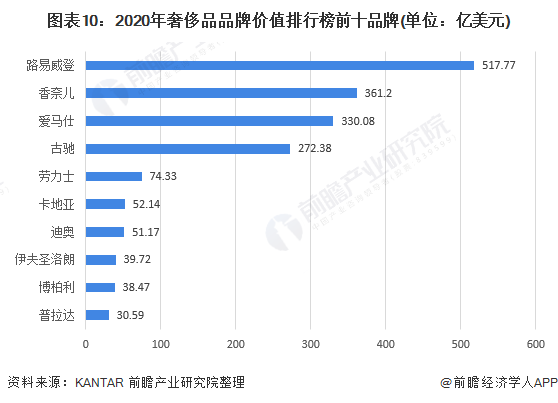

根据全球领先的实证洞察和咨询公司凯度发布的《2020年奢侈品牌价值排行榜》,路易威登以517.77亿美元的品牌价值位列第一。 其他九个上榜的奢侈品牌分别是:香奈儿、爱马仕、古驰、劳力士、卡地亚、迪奥、圣罗兰、巴宝莉和普拉达。

3)下游渠道分布:线上渠道和本地消费占比跃升

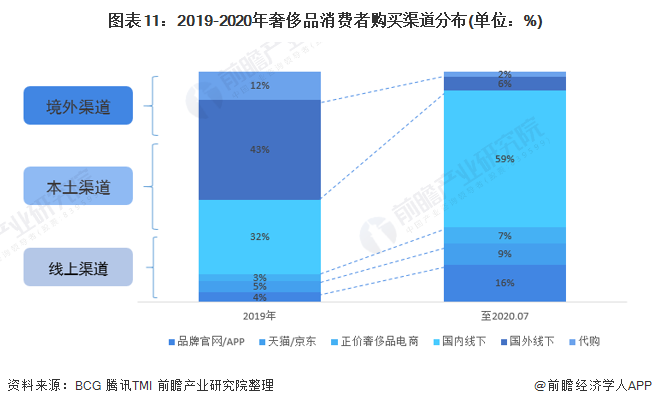

从奢侈品消费购买渠道来看,2020年疫情以来,奢侈品购买渠道结构发生了变化。一方面,由于疫情期间门店关门,消费者转向线上; 此外,不少品牌在疫情期间加快线上渠道布局。 线上渠道占比将从2019年的12%提升至2020年的32%。

另一方面,受疫情影响,海外奢侈品消费大幅减少,本土消费成为奢侈品的主战场,渠道占比从2019年的32%上升至2020年的59%。

三、中国奢侈品行业发展趋势与前景分析

——发展趋势分析:中国消费市场持续增长

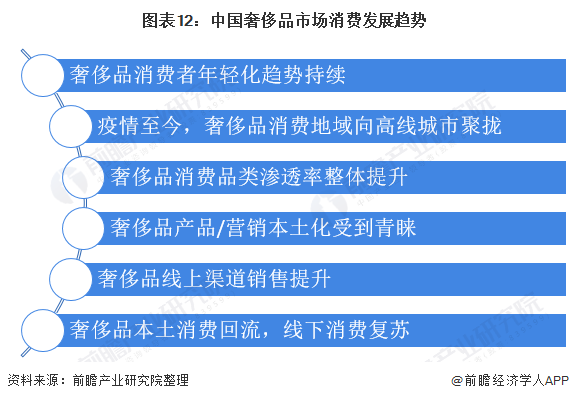

全球经济增速放缓、经济前景不明朗给全球奢侈品行业蒙上阴影,但中国奢侈品市场将持续增长,消费者对本地场景消费和线上消费的接受度将大幅提升。 后疫情时代,中国奢侈品消费市场呈现以下发展趋势:

2)发展前景分析:中国市场率先复苏,引领行业复苏

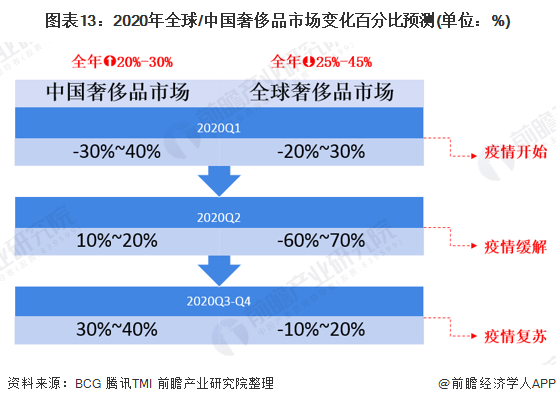

2020年开始,新冠疫情席卷全球,奢侈品市场受到重创。 预计与上年相比下降25%至45%。 在低迷的全球市场环境下,得益于疫情得到妥善控制,中国市场率先复苏,预计2020年将实现20%至30%的增速。骄人的市场表现也让中国市场是各大奢侈品牌的主战场。

贝恩公司与意大利奢侈品行业协会Fondazione Altagamma联合发布的《2020年全球奢侈品行业研究报告》春季版显示,中国正在成为引领疫情后经济复苏的先行者。 预计到2025年,中国消费者将贡献全球奢侈品消费总量的50%左右,成为全球奢侈品行业回暖和增长的重要引擎。

从区域市场来看,2019年中国大陆奢侈品市场占全球市场份额的11%,预计到2025年这一比例将上升至28%。

更多数据与分析,请参考前瞻产业研究院《中国奢侈品行业市场需求与投资预测分析报告》。 IPO募资可行性研究等解决方案。